- A+

所屬分類:行業(yè)要聞

一、引言

ESG評(píng)級(jí)分歧降低了信息傳遞效率,給市場(chǎng)投資帶來了摩擦。然而,鮮有文獻(xiàn)對(duì)國(guó)內(nèi)主流專業(yè)機(jī)構(gòu)的評(píng)級(jí)體系的有效性進(jìn)行科學(xué)評(píng)估與比較。在ESG評(píng)級(jí)領(lǐng)域,與國(guó)際主流評(píng)級(jí)機(jī)構(gòu)相比,國(guó)內(nèi)主流評(píng)級(jí)機(jī)構(gòu)的評(píng)級(jí)結(jié)果相關(guān)性較低。本文提出以下值得深入思考的問題:國(guó)內(nèi)主流ESG評(píng)級(jí)機(jī)構(gòu)在構(gòu)建ESG評(píng)級(jí)體系過程中具體指標(biāo)的選取是否具有科學(xué)性?所依據(jù)的數(shù)據(jù)基礎(chǔ)是否具有可靠性?相關(guān)信息披露是否具有透明性?評(píng)級(jí)結(jié)果之間是否具有相關(guān)性?評(píng)級(jí)結(jié)果對(duì)于企業(yè)發(fā)展是否具有預(yù)測(cè)性?本文旨在通過質(zhì)性對(duì)比與實(shí)證分析,客觀準(zhǔn)確地回答上述問題。本文的研究為投資者在不同情境下的批判性決策提供了實(shí)際參考。投資者通過深入了解ESG評(píng)級(jí)機(jī)構(gòu)的運(yùn)作過程以及評(píng)級(jí)結(jié)果的相關(guān)性與預(yù)測(cè)性,可以更加科學(xué)地評(píng)估企業(yè)的可持續(xù)發(fā)展能力,為長(zhǎng)期投資提供有價(jià)值的參考。同時(shí),本文的研究對(duì)于推進(jìn)中國(guó)ESG評(píng)級(jí)體系建設(shè)也具有重要的借鑒意義,有助于提高中國(guó)ESG評(píng)級(jí)機(jī)構(gòu)的評(píng)價(jià)質(zhì)量和發(fā)展水平。

二、ESG評(píng)級(jí)再評(píng)估結(jié)果分析

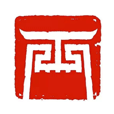

(一)科學(xué)性評(píng)估結(jié)果

本文結(jié)合各個(gè)機(jī)構(gòu)的相關(guān)資料,依據(jù)表2中科學(xué)性原則下的四大維度進(jìn)行評(píng)估??傮w而言,8家國(guó)內(nèi)主流ESG評(píng)級(jí)機(jī)構(gòu)在評(píng)級(jí)標(biāo)準(zhǔn)和指標(biāo)體系建設(shè)等方面與國(guó)際準(zhǔn)則或國(guó)內(nèi)證監(jiān)會(huì)的要求基本一致,但仍存在部分問題而導(dǎo)致各個(gè)機(jī)構(gòu)的評(píng)級(jí)體系在科學(xué)性表現(xiàn)上存在較大差異。本文從科學(xué)性原則下的四大維度進(jìn)一步展開分析,結(jié)果見圖1。

從與國(guó)際準(zhǔn)則的一致性角度看,國(guó)內(nèi)主流評(píng)級(jí)機(jī)構(gòu)在構(gòu)建ESG評(píng)級(jí)體系時(shí)與國(guó)際組織所發(fā)布的相關(guān)準(zhǔn)則保持一致,這是影響評(píng)級(jí)體系科學(xué)性、與國(guó)際ESG評(píng)級(jí)體系對(duì)接的重要因素。

8家評(píng)級(jí)機(jī)構(gòu)大多能夠以主流國(guó)際準(zhǔn)則為基礎(chǔ),并結(jié)合國(guó)內(nèi)相關(guān)政策指引與證券交易所要求,形成具有鮮明特色的差異化指標(biāo)體系。華證、妙盈科技、Wind、商道融綠和中誠(chéng)信綠金等機(jī)構(gòu)的ESG指標(biāo)議題體系建立在對(duì)標(biāo)國(guó)際準(zhǔn)則方面表現(xiàn)較好。例如,作為中國(guó)本土首家數(shù)據(jù)登錄彭博終端的ESG評(píng)級(jí)機(jī)構(gòu),商道融綠的指標(biāo)選取標(biāo)準(zhǔn)與GRI、SASB國(guó)際準(zhǔn)則具有較好的貼合性。此外,部分機(jī)構(gòu)的ESG評(píng)級(jí)體系雖考慮了國(guó)際準(zhǔn)則,關(guān)注的重要議題也比較相近,但尚未考慮到部分重要指標(biāo),因而仍有進(jìn)一步完善的空間。

從指標(biāo)搭配的角度看,各大機(jī)構(gòu)的指標(biāo)選取基本遵循“定量+定性”的指標(biāo)組合原則,但囊括的數(shù)據(jù)指標(biāo)數(shù)量、定量指標(biāo)的占比情況卻各有差異。根據(jù)本文搜集的公開資料,妙盈科技、華證和中誠(chéng)信綠金等機(jī)構(gòu)對(duì)于定量數(shù)據(jù)的考量比較積極,多采用量化數(shù)據(jù),將主觀性判斷最小化,而且底層數(shù)據(jù)指標(biāo)比較全面、廣泛和準(zhǔn)確。例如,華證的底層數(shù)據(jù)中定量指標(biāo)占比近70%,妙盈科技的底層指標(biāo)更是超過700個(gè)。而其他機(jī)構(gòu)則主要是以定性指標(biāo)為主,或者定量指標(biāo)占比情況不明晰,而且在部分議題上指標(biāo)數(shù)量差異較大,因而有待進(jìn)一步完善指標(biāo)體系的科學(xué)性。

指標(biāo)搭配與其權(quán)重設(shè)定、行業(yè)屬性等聯(lián)系緊密。從行業(yè)指標(biāo)權(quán)重設(shè)置的角度看,各評(píng)級(jí)機(jī)構(gòu)大多基于GICS行業(yè)分類或申萬行業(yè)分類標(biāo)準(zhǔn)來劃分行業(yè),在此基礎(chǔ)上設(shè)定行業(yè)評(píng)級(jí)模型,分行業(yè)來設(shè)置議題或指標(biāo)權(quán)重。華證、妙盈科技和中誠(chéng)信綠金等機(jī)構(gòu)對(duì)于每個(gè)行業(yè)都有差異化的ESG實(shí)質(zhì)性議題設(shè)置與評(píng)價(jià)模型,而且包含部分具有行業(yè)區(qū)分度的代表性指標(biāo)。例如,妙盈科技擁有自研的妙盈行業(yè)分類系統(tǒng)(MICS),分為62個(gè)二級(jí)行業(yè),同時(shí)考慮公司具體業(yè)務(wù)、所處行業(yè)和地理位置,確定各議題的風(fēng)險(xiǎn)權(quán)重。其他部分機(jī)構(gòu)依然存在議題歸屬維度不夠精準(zhǔn)、行業(yè)特色不夠凸顯或者介紹比較模糊等問題。

從與中國(guó)國(guó)情的適配性角度看,國(guó)內(nèi)主流ESG評(píng)級(jí)機(jī)構(gòu)基本都考慮了中國(guó)國(guó)情,在國(guó)際ESG核心要義指標(biāo)的基礎(chǔ)上引入具有中國(guó)特色的指標(biāo)。中證、妙盈科技和華證等機(jī)構(gòu)設(shè)置了鄉(xiāng)村振興、共同富裕等“中國(guó)式現(xiàn)代化建設(shè)”議題,這對(duì)于構(gòu)建中國(guó)ESG評(píng)級(jí)體系具有重要參考價(jià)值。

(二)可靠性評(píng)估結(jié)果

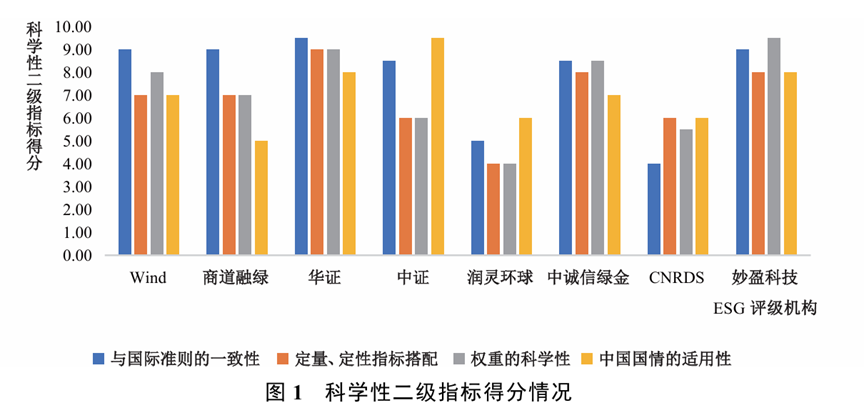

本文結(jié)合各個(gè)機(jī)構(gòu)的相關(guān)資料,依據(jù)表2中可靠性原則下的四大維度進(jìn)行評(píng)估??傮w而言,8家ESG評(píng)級(jí)機(jī)構(gòu)在數(shù)據(jù)來源與數(shù)據(jù)處理方法方面,大多都具有比較明顯的技術(shù)特色且遵循數(shù)據(jù)科學(xué)原則,但仍存在部分問題而導(dǎo)致各機(jī)構(gòu)的評(píng)級(jí)體系在可靠性表現(xiàn)上存在較大差異。本文從可靠性原則下的四大維度進(jìn)一步展開分析,結(jié)果見圖2。

一方面,可靠的數(shù)據(jù)來源是ESG評(píng)級(jí)最為關(guān)鍵的底層邏輯,各大機(jī)構(gòu)的數(shù)據(jù)來源主要包括企業(yè)主動(dòng)披露數(shù)據(jù)(如企業(yè)年度報(bào)告和ESG報(bào)告等)和被動(dòng)披露數(shù)據(jù)(如政府監(jiān)管數(shù)據(jù)等)。從企業(yè)主動(dòng)披露數(shù)據(jù)的角度看,各大機(jī)構(gòu)基本都能從公開渠道獲取上市公司的基本市場(chǎng)面信息,但對(duì)其具體來源的介紹存在明顯差異。據(jù)本文搜集的公開資料所知,商道融綠、中證、中誠(chéng)信綠金和妙盈科技對(duì)數(shù)據(jù)信息的具體來源介紹得更加清晰和可靠,且不單純依賴主動(dòng)披露,也會(huì)借助大數(shù)據(jù)技術(shù)進(jìn)行補(bǔ)充。而其他機(jī)構(gòu)對(duì)企業(yè)自主披露數(shù)據(jù)來源的介紹則比較寬泛,有待進(jìn)一步補(bǔ)充說明。從企業(yè)被動(dòng)披露數(shù)據(jù)的角度看,8家機(jī)構(gòu)在獲取企業(yè)被動(dòng)數(shù)據(jù)時(shí)主要考慮了政府監(jiān)管機(jī)構(gòu)的相關(guān)訴訟信息,但對(duì)其他非官方組織或社會(huì)媒體的關(guān)注較少,這會(huì)導(dǎo)致對(duì)企業(yè)ESG爭(zhēng)議事件監(jiān)控的精確度不足和實(shí)效性較低。例如,潤(rùn)靈環(huán)球在ESG評(píng)級(jí)中鮮少涉及輿情信息、違規(guī)等負(fù)面信息,CNRDS的指標(biāo)體系對(duì)ESG爭(zhēng)議事件的關(guān)注度則較低。而妙盈科技、商道融綠、中證和Wind的數(shù)據(jù)來源比較全面可靠。妙盈科技從政府網(wǎng)站、監(jiān)管機(jī)構(gòu)、非營(yíng)利性組織、學(xué)術(shù)組織和新聞?shì)浨橹斜O(jiān)控企業(yè)ESG爭(zhēng)議事件,而且重視社交媒體中的ESG隱藏風(fēng)險(xiǎn)因子。除了覆蓋政府及監(jiān)管部門外,Wind還關(guān)注新聞媒體、網(wǎng)絡(luò)輿情信息源以及行業(yè)協(xié)會(huì)、NGO等。

另一方面,獨(dú)特且科學(xué)可靠的方法論是保證ESG評(píng)級(jí)結(jié)果準(zhǔn)確性的重要工具。因此,評(píng)估各主流ESG評(píng)級(jí)機(jī)構(gòu)所采用的方法論是否具有可靠性,對(duì)于鑒別ESG評(píng)級(jí)結(jié)果具有重要意義??傮w而言,8家機(jī)構(gòu)都在積極探索構(gòu)建中國(guó)ESG評(píng)級(jí)體系,方法論都極具特色,具有重要的參考和實(shí)踐意義,但多元化的方法論與評(píng)級(jí)標(biāo)準(zhǔn)不利于評(píng)級(jí)結(jié)果之間的比較。據(jù)本文搜集的資料所知,妙盈科技、中證和中誠(chéng)信綠金在方法論的獨(dú)特性與科學(xué)可靠方面表現(xiàn)較好。除了特色數(shù)據(jù)(如AI碳估算、氣候在險(xiǎn)價(jià)值、企業(yè)隱含溫升等)占比不低外,妙盈科技還借助自研的ESGhub軟件,及時(shí)敦促企業(yè)反饋缺失數(shù)據(jù)。中證測(cè)算了綠色收入、綠色產(chǎn)出和社會(huì)貢獻(xiàn)值等特色數(shù)據(jù),并搭建了碳估計(jì)模型來補(bǔ)充缺失數(shù)據(jù),對(duì)于積極實(shí)施低碳轉(zhuǎn)型的也有加分項(xiàng)。華證、Wind和商道融綠主要涉及ESG主動(dòng)管理和ESG風(fēng)險(xiǎn)暴露等方面的基本信息,特別是更加重視ESG風(fēng)險(xiǎn)預(yù)警和量化。其他機(jī)構(gòu)則主要在常規(guī)性方法論的基礎(chǔ)上引入部分本土化特色指標(biāo),缺乏創(chuàng)新評(píng)估方法的引入。

(三)透明性評(píng)估結(jié)果

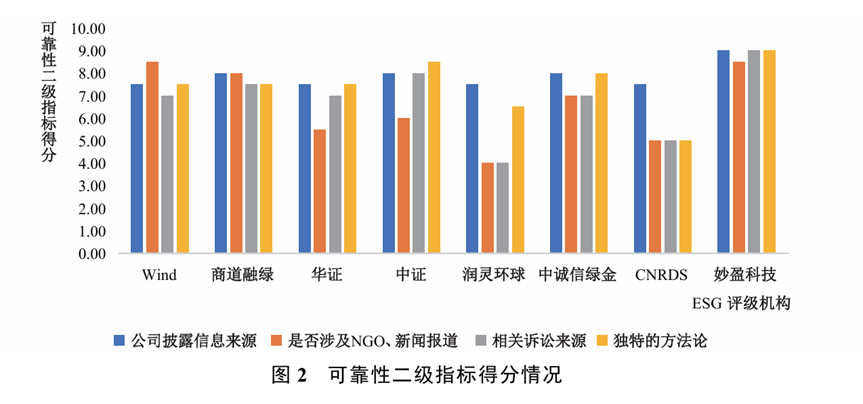

本文結(jié)合各個(gè)機(jī)構(gòu)的相關(guān)資料,依據(jù)表2中透明性原則下的四大維度進(jìn)行評(píng)估??傮w而言,8家國(guó)內(nèi)主流ESG評(píng)級(jí)機(jī)構(gòu)在評(píng)級(jí)體系公開、數(shù)據(jù)信息披露和研究模型方法介紹等方面遵循了公開性原則,但與國(guó)際主流ESG評(píng)級(jí)機(jī)構(gòu)相比,在公開標(biāo)準(zhǔn)和公開范圍方面仍存在部分問題。這些問題導(dǎo)致各大機(jī)構(gòu)的評(píng)級(jí)體系在透明性表現(xiàn)上存在較大差異。本文從透明性原則下的四大維度進(jìn)行深入分析,結(jié)果見圖3。

從評(píng)級(jí)體系方法學(xué)披露的詳細(xì)程度看,各機(jī)構(gòu)對(duì)評(píng)級(jí)體系方法學(xué)的透明度重視不足,呈現(xiàn)出兩極分化的現(xiàn)象,需要進(jìn)一步提高重視程度。作為國(guó)內(nèi)出色的數(shù)據(jù)提供商,CNRDS和Wind兩家機(jī)構(gòu)有賴于其突出的數(shù)據(jù)服務(wù)優(yōu)勢(shì),方法學(xué)披露的透明性表現(xiàn)較好。CNRDS披露的方法學(xué)內(nèi)容更加詳細(xì),包括權(quán)重分配的具體計(jì)算方法、行業(yè)調(diào)整計(jì)算方法和指標(biāo)整合方法。Wind的評(píng)估方法和模型也很公開透明,具體議題和不同維度的權(quán)重均有比較詳細(xì)的說明。商道融綠、中誠(chéng)信綠金和妙盈科技的方法學(xué)透明性表現(xiàn)次之,評(píng)級(jí)標(biāo)準(zhǔn)和指標(biāo)賦分流程說明均比較詳細(xì),評(píng)分方法框架也比較清晰,但具體計(jì)算公式或者標(biāo)準(zhǔn)化方式卻無說明。其他機(jī)構(gòu)所披露的評(píng)級(jí)方法則比較簡(jiǎn)略,大多只涉及評(píng)級(jí)步驟、關(guān)鍵指標(biāo)議題組成,對(duì)其他內(nèi)容的披露不足。

從指標(biāo)組成與數(shù)據(jù)來源的透明度看,8家機(jī)構(gòu)在較低層級(jí)指標(biāo)數(shù)據(jù)方面的透明度較低,難以滿足投資者對(duì)于具體ESG評(píng)級(jí)數(shù)據(jù)與結(jié)果的公開性和科學(xué)性訴求。CNRDS和Wind兩家數(shù)據(jù)服務(wù)商的各級(jí)指標(biāo)透明度較高,可以查閱到個(gè)股的具體明細(xì)數(shù)據(jù)及指標(biāo)的詳細(xì)得分。商道融綠、華證、中證和中誠(chéng)信綠金四家機(jī)構(gòu)雖沒有公布底層明細(xì)指標(biāo)數(shù)據(jù),但公開了三級(jí)指標(biāo)的評(píng)分信息。其他機(jī)構(gòu)則大多只公布E、S、G三大維度或議題單元的評(píng)分結(jié)果。此外,有些評(píng)級(jí)機(jī)構(gòu)對(duì)于其評(píng)級(jí)所需數(shù)據(jù)的具體來源解釋比較籠統(tǒng),說明不充分。Wind和CNRDS在數(shù)據(jù)來源陳述方面的透明性表現(xiàn)較好,以自身龐大精細(xì)的數(shù)據(jù)庫為依托,每個(gè)具體底層指標(biāo)的來源都很透明清晰。華證和妙盈科技的表現(xiàn)則次之,雖然沒有對(duì)每個(gè)底層指標(biāo)數(shù)據(jù)來源進(jìn)行詳細(xì)說明,但是披露了主要數(shù)據(jù)來源所占比重,比較客觀地反映了其ESG指標(biāo)體系的數(shù)據(jù)結(jié)構(gòu)。其他機(jī)構(gòu)僅簡(jiǎn)單介紹了整體數(shù)據(jù)的主要來源,但是缺乏精細(xì)度。

從評(píng)級(jí)數(shù)據(jù)的易得性角度看,各大專業(yè)機(jī)構(gòu)對(duì)于評(píng)分結(jié)果和具體評(píng)級(jí)數(shù)據(jù)的披露不夠充分,數(shù)據(jù)可得性也不高,對(duì)中小投資者而言獲取門檻較高。Wind和CNRDS兩家數(shù)據(jù)服務(wù)提供商的評(píng)級(jí)結(jié)果與具體評(píng)級(jí)數(shù)據(jù)的易得性表現(xiàn)較好,能夠在其數(shù)據(jù)庫網(wǎng)站上批量下載。華證、中證和妙盈科技三家機(jī)構(gòu)的表現(xiàn)則次之,評(píng)級(jí)數(shù)據(jù)雖然及時(shí)更新,但是對(duì)普通投資者或其他用戶卻非完全公開,數(shù)據(jù)可得性有待進(jìn)一步提高。部分機(jī)構(gòu)的評(píng)級(jí)結(jié)果與議題得分均不對(duì)外公開,評(píng)級(jí)數(shù)據(jù)的透明性表現(xiàn)較差。

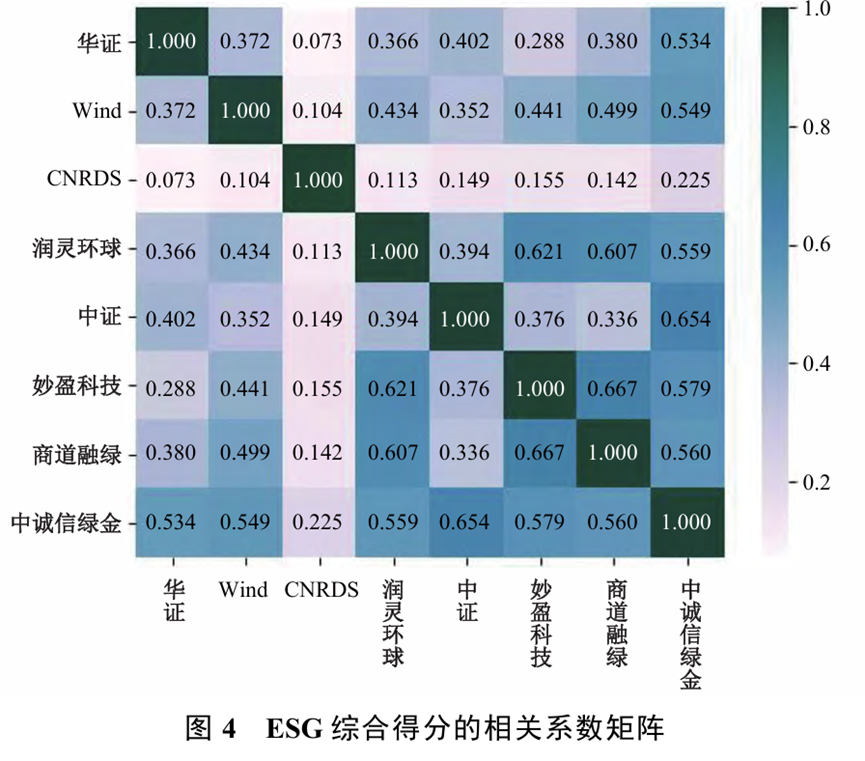

(四)相關(guān)性評(píng)估結(jié)果

本文結(jié)合各機(jī)構(gòu)對(duì)A股上市公司的ESG評(píng)級(jí)數(shù)據(jù),依據(jù)表2中相關(guān)性原則下的四大維度進(jìn)行評(píng)估??傮w而言,8家國(guó)內(nèi)主流ESG評(píng)級(jí)機(jī)構(gòu)在ESG綜合得分平均相關(guān)性、分維度得分相關(guān)性、區(qū)分行業(yè)與企業(yè)性質(zhì)的相關(guān)性等方面表現(xiàn)各異。與國(guó)際主流ESG評(píng)級(jí)機(jī)構(gòu)相比,各機(jī)構(gòu)兩兩之間的平均相關(guān)系數(shù)較低。這進(jìn)一步印證了國(guó)內(nèi)主流ESG評(píng)級(jí)機(jī)構(gòu)的評(píng)級(jí)風(fēng)格與結(jié)果存在較大差異。本文從相關(guān)性原則下的四大維度進(jìn)行深入分析。

從ESG綜合得分和分維度得分的平均相關(guān)性看,圖4的ESG綜合得分相關(guān)性結(jié)果顯示,8家評(píng)級(jí)機(jī)構(gòu)對(duì)上市公司的ESG綜合評(píng)分結(jié)果的兩兩之間平均相關(guān)系數(shù)為0.39,相關(guān)性仍有待提高。這不僅與Brandon等(2021)結(jié)合7家國(guó)際主流ESG評(píng)級(jí)機(jī)構(gòu)得出的相關(guān)系數(shù)0.447存在一定差距,更是遠(yuǎn)低于穆迪投資者服務(wù)公司和標(biāo)準(zhǔn)普爾發(fā)布的信用評(píng)級(jí)之間的平均相關(guān)系數(shù)。主要原因在于,8家國(guó)內(nèi)主流評(píng)級(jí)機(jī)構(gòu)的ESG評(píng)級(jí)體系存在較大差異,導(dǎo)致評(píng)級(jí)結(jié)果的相關(guān)性較低。而與整體相關(guān)性相比,一些ESG評(píng)級(jí)機(jī)構(gòu)兩兩之間的相關(guān)性相對(duì)較高。例如,妙盈科技與商道融綠之間以及中誠(chéng)信綠金與中證之間的ESG綜合得分相關(guān)系數(shù)均超過0.65。此外,分維度得分的相關(guān)系數(shù)矩陣結(jié)果同樣支持了上述結(jié)論。

三、結(jié)論與政策建議

ESG已經(jīng)成為實(shí)現(xiàn)可持續(xù)發(fā)展的重要抓手。在評(píng)估公司可持續(xù)發(fā)展能力和做出投資決策時(shí),投資者并不能直接依賴企業(yè)披露的信息。數(shù)據(jù)集成商對(duì)相關(guān)信息的整合至關(guān)重要。而囿于統(tǒng)一的ESG評(píng)級(jí)標(biāo)準(zhǔn)尚未形成,國(guó)內(nèi)不同數(shù)據(jù)機(jī)構(gòu)對(duì)同一公司的ESG評(píng)級(jí)通常具有較大的分歧。本文從科學(xué)性、可靠性、透明性、相關(guān)性、預(yù)測(cè)性方面構(gòu)建了“3+1+1”的“五性”再評(píng)估體系,基于2009—2021年各大機(jī)構(gòu)ESG評(píng)級(jí)數(shù)據(jù)與上市公司數(shù)據(jù),運(yùn)用質(zhì)性分析與實(shí)證分析相結(jié)合的方法,對(duì)覆蓋中國(guó)A股上市公司的8家國(guó)內(nèi)主流機(jī)構(gòu)的ESG評(píng)級(jí)進(jìn)行了再評(píng)估。結(jié)果表明,妙盈科技的ESG評(píng)級(jí)在科學(xué)性、可靠性、相關(guān)性和預(yù)測(cè)性上表現(xiàn)較好,但是其在透明性上有待提升;商道融綠的ESG評(píng)級(jí)在可靠性、透明性和相關(guān)性上表現(xiàn)較好,未來應(yīng)更加關(guān)注其指標(biāo)體系的科學(xué)性和評(píng)級(jí)結(jié)果的預(yù)測(cè)性;Wind在可靠性、透明性和預(yù)測(cè)性上表現(xiàn)較好,在科學(xué)性和相關(guān)性上需要進(jìn)一步加強(qiáng)其評(píng)級(jí)體系的相關(guān)披露并完善相關(guān)方法論;中誠(chéng)信綠金在科學(xué)性和相關(guān)性上展現(xiàn)出優(yōu)勢(shì);而華證和中證的再評(píng)估結(jié)果比較接近;CNRDS和潤(rùn)靈環(huán)球的ESG評(píng)級(jí)在不同方面有待進(jìn)一步完善。針對(duì)上述再評(píng)估結(jié)果,本文提出以下政策建議:

第一,積極制定并完善與國(guó)際標(biāo)準(zhǔn)對(duì)標(biāo)且貼合中國(guó)國(guó)情的ESG評(píng)級(jí)標(biāo)準(zhǔn)體系,規(guī)范國(guó)內(nèi)ESG評(píng)級(jí)機(jī)構(gòu)行為,以確保評(píng)級(jí)結(jié)果的一致性和可比性。政府亟須成立囊括學(xué)術(shù)界、實(shí)務(wù)界和評(píng)級(jí)機(jī)構(gòu)代表的專門機(jī)構(gòu)或委員會(huì),牽頭推動(dòng)ESG評(píng)價(jià)體系建設(shè);學(xué)術(shù)界應(yīng)利用相關(guān)理論為豐富ESG內(nèi)涵框架與推進(jìn)標(biāo)準(zhǔn)化評(píng)級(jí)工作提供學(xué)術(shù)支持;實(shí)務(wù)界應(yīng)加強(qiáng)信息披露,積極為評(píng)級(jí)機(jī)構(gòu)和投資者提供數(shù)據(jù)信息支撐,提高ESG信息價(jià)值。同時(shí),監(jiān)管部門應(yīng)搭建上市公司ESG信息交流平臺(tái)以改善信息環(huán)境,完善企業(yè)ESG信息強(qiáng)制披露的相關(guān)規(guī)范與自律準(zhǔn)則,并督促企業(yè)主動(dòng)推進(jìn)會(huì)計(jì)師事務(wù)所的ESG鑒證,從而減少不同ESG評(píng)級(jí)機(jī)構(gòu)對(duì)企業(yè)的評(píng)級(jí)分歧。

第二,加強(qiáng)ESG評(píng)級(jí)機(jī)構(gòu)的授權(quán)和監(jiān)管。借鑒歐盟經(jīng)驗(yàn),政府可以設(shè)立專門的機(jī)構(gòu)或部門,負(fù)責(zé)對(duì)ESG評(píng)級(jí)機(jī)構(gòu)的職責(zé)和義務(wù)、評(píng)級(jí)過程和方法等進(jìn)行監(jiān)管。監(jiān)管機(jī)構(gòu)可以要求評(píng)級(jí)機(jī)構(gòu)定期向其報(bào)告評(píng)級(jí)活動(dòng)的情況,包括評(píng)級(jí)方法、數(shù)據(jù)來源、評(píng)級(jí)結(jié)果等,以便進(jìn)行審查和驗(yàn)證。此外,政府還應(yīng)敦促評(píng)級(jí)機(jī)構(gòu)向公眾提供評(píng)級(jí)方法和目標(biāo),以滿足最低透明度要求。政府可以設(shè)立評(píng)級(jí)機(jī)構(gòu)注冊(cè)制度,加強(qiáng)對(duì)評(píng)級(jí)機(jī)構(gòu)執(zhí)照和注冊(cè)的審查,確保其具有足夠的專業(yè)能力和資質(zhì),在評(píng)級(jí)報(bào)告中向投資者和企業(yè)詳細(xì)說明評(píng)級(jí)方法和數(shù)據(jù)來源,并定期進(jìn)行自我審查和公開披露。對(duì)于不符合要求的評(píng)級(jí)機(jī)構(gòu),政府可以暫?;虺蜂N其執(zhí)照,以保護(hù)投資者和企業(yè)的利益。

第三,鼓勵(lì)機(jī)構(gòu)間的合作和良性競(jìng)爭(zhēng)。在合作方面,政府可以通過提供類似GRI標(biāo)準(zhǔn)的評(píng)級(jí)指南和工具,幫助評(píng)級(jí)機(jī)構(gòu)共同理解和應(yīng)用評(píng)級(jí)方法,具體可以包括ESG評(píng)級(jí)的詳細(xì)解釋和操作指南,以及數(shù)據(jù)收集、分析的工具和模板。此外,政府還可以組織評(píng)級(jí)機(jī)構(gòu)間的ESG合作項(xiàng)目,共同對(duì)一些重點(diǎn)企業(yè)進(jìn)行評(píng)級(jí),在此過程中加強(qiáng)評(píng)級(jí)機(jī)構(gòu)間的信息與評(píng)級(jí)理念交流。在競(jìng)爭(zhēng)方面,相關(guān)行業(yè)協(xié)會(huì)或其他第三方機(jī)構(gòu)可以對(duì)國(guó)內(nèi)ESG評(píng)級(jí)機(jī)構(gòu)設(shè)立排行榜。這不僅有利于投資者鑒別評(píng)級(jí)機(jī)構(gòu)的數(shù)據(jù)可靠性,也有利于機(jī)構(gòu)間的良性競(jìng)爭(zhēng)以提高評(píng)級(jí)結(jié)果的準(zhǔn)確性。

基于上述發(fā)現(xiàn)與總結(jié),本文提出以下研究展望:一方面,考慮到各評(píng)級(jí)機(jī)構(gòu)對(duì)不同行業(yè)和不同類型企業(yè)評(píng)級(jí)的側(cè)重點(diǎn)有所差異,在研究中國(guó)企業(yè)ESG表現(xiàn)的影響因素與經(jīng)濟(jì)后果時(shí),應(yīng)關(guān)注各機(jī)構(gòu)評(píng)級(jí)數(shù)據(jù)在具體問題、具體分析上的有效性和評(píng)級(jí)共識(shí)。例如,可以選擇評(píng)級(jí)體系更具科學(xué)性、可靠性和相關(guān)性的ESG數(shù)據(jù),降低研究結(jié)論的偏誤風(fēng)險(xiǎn)。另一方面,ESG實(shí)踐中對(duì)企業(yè)收益和風(fēng)險(xiǎn)的預(yù)測(cè)是社會(huì)各界關(guān)注的焦點(diǎn),投資者和學(xué)者在不同的實(shí)踐與研究場(chǎng)景中應(yīng)客觀分析并準(zhǔn)確運(yùn)用合適的評(píng)級(jí)結(jié)果,以保證投資決策與研究結(jié)論的有效性。例如,關(guān)于企業(yè)ESG風(fēng)險(xiǎn)的投資與相關(guān)研究問題,應(yīng)綜合企業(yè)E、S、G三個(gè)維度的風(fēng)險(xiǎn)事件進(jìn)行分析,選擇預(yù)測(cè)性更好的評(píng)級(jí)數(shù)據(jù)來制定投資組合與開展學(xué)術(shù)研究。

四、原文摘要

ESG在推動(dòng)可持續(xù)發(fā)展戰(zhàn)略中發(fā)揮重要作用,數(shù)據(jù)集成商對(duì)企業(yè)ESG相關(guān)信息的整合為投資者提供了可量化的參考,但不同的ESG評(píng)級(jí)機(jī)構(gòu)對(duì)同一企業(yè)的評(píng)級(jí)結(jié)果存在分歧,這給使用者對(duì)公司信息的評(píng)判與投資決策帶來困惑。文章聚焦覆蓋中國(guó)A股上市公司的8家國(guó)內(nèi)主流ESG評(píng)級(jí)機(jī)構(gòu),基于2009—2021年各大機(jī)構(gòu)ESG評(píng)級(jí)數(shù)據(jù)與上市公司數(shù)據(jù),運(yùn)用質(zhì)性研究與實(shí)證分析方法,從科學(xué)性、可靠性、透明性、相關(guān)性和預(yù)測(cè)性五大維度對(duì)其評(píng)級(jí)體系進(jìn)行再評(píng)估。結(jié)果表明,國(guó)內(nèi)部分主流ESG評(píng)級(jí)機(jī)構(gòu)能夠結(jié)合國(guó)際準(zhǔn)則與中國(guó)國(guó)情,構(gòu)建科學(xué)的ESG評(píng)價(jià)體系;各評(píng)級(jí)機(jī)構(gòu)在數(shù)據(jù)源、方法論、評(píng)級(jí)信息披露透明度等方面存在較大差異,這導(dǎo)致評(píng)級(jí)結(jié)果在相關(guān)性以及對(duì)風(fēng)險(xiǎn)和收益的預(yù)測(cè)性等方面存在分歧。文章的研究為投資者在面對(duì)多樣化的ESG評(píng)級(jí)機(jī)構(gòu)信息下的辯證性決策提供了參考,也為推進(jìn)兼顧國(guó)際化與本土化的中國(guó)ESG評(píng)級(jí)體系建設(shè)提供了啟示。

原標(biāo)題:文獻(xiàn)分析 | 中國(guó)主流ESG評(píng)級(jí)的再評(píng)估

贊

0

賞