- A+

所屬分類:行業(yè)要聞

2022年4月,為了明確轉(zhuǎn)型的標準并幫助金融機構(gòu)和上市公司更好地制定凈零轉(zhuǎn)型計劃(Net-zero Transition Plan),英國財政部啟動了轉(zhuǎn)型計劃工作組(Transition Plan Taskforce,TPT),并于11月在COP27沙姆沙伊赫氣候變化大會上發(fā)布了關于凈零轉(zhuǎn)型計劃的《轉(zhuǎn)型計劃工作組披露框架》(Transition Plan Taskforce Disclosure Framework,下稱“《披露框架》”)和《轉(zhuǎn)型計劃工作組實施指南》(Transition Plan Taskforce Implementation Guidance,下稱“《實施指南》”)的草案。本文將闡述《披露框架》和《實施指南》草案的主要內(nèi)容,并總結(jié)其對中國的借鑒意義。

一、《披露框架》草案

2019年,英國設立了到2050年實現(xiàn)溫室氣體凈零排放的長期氣候目標,涵蓋了所有的溫室氣體種類和部門[1]。這意味著所有涉及到的部門和行業(yè)需要積極制定轉(zhuǎn)型計劃,助力國家的凈零目標的實現(xiàn)。為了支持凈零目標的實現(xiàn)以及成為世界上第一個凈零金融中心,英國財政大臣在COP26格拉斯哥氣候變化大會上表示,將會對本國的上市公司、資產(chǎn)管理公司和受監(jiān)管的資產(chǎn)所有者提出強制性的要求——在2023年之前制定并披露凈零轉(zhuǎn)型計劃,并在其中說明如何使公司業(yè)務和凈零承諾保持一致[2]。通過要求這些機構(gòu)制定轉(zhuǎn)型計劃,能夠推動從凈零承諾到具體行動的轉(zhuǎn)變,幫助金融領域進行凈零轉(zhuǎn)型,加快英國國家自主貢獻目標的實現(xiàn)進程。

基于為凈零轉(zhuǎn)型計劃制定“黃金標準”的目的,英國政府于2022年4月25日正式啟動了轉(zhuǎn)型計劃工作組,主要由行業(yè)領導者、學術領袖、監(jiān)管機構(gòu)和民間社會組織構(gòu)成,通過兩年的時間確保上市公司和金融機構(gòu)制定科學、嚴格的計劃以實現(xiàn)脫碳目標,并推動“漂綠”問題的解決[3]。11月8日,在COP27沙姆沙伊赫氣候變化大會上,TPT發(fā)布了《披露框架》和《實施指南》的草案,同時宣布推出一個線上交流平臺——“數(shù)字沙盒”,允許企業(yè)和金融機構(gòu)測試TPT披露框架和實施指南,就其部分應用或者全部應用的經(jīng)驗在平臺上提供反饋。TPT會公開征求意見,預計意見征詢將會持續(xù)至2023年2月28日,而后TPT會結(jié)合意見和反饋進行修改并確定最終版的披露框架和實施指南[4]。

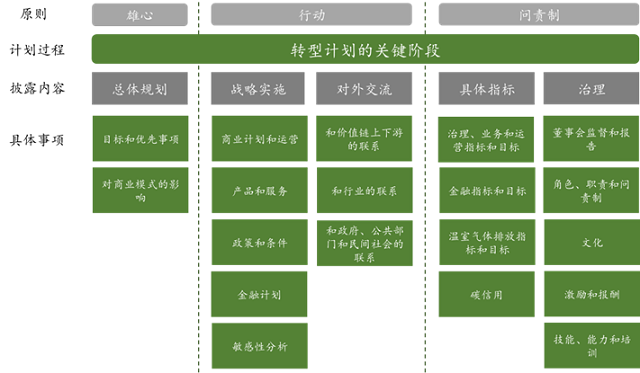

根據(jù)《披露框架》草案[5],該框架會充分考慮氣候相關財務信息披露工作組(Task Force on Climate-Related Financial Disclosures,TCFD)[6]的實施建議和指標、目標和轉(zhuǎn)型計劃指南,以及國際可持續(xù)發(fā)展標準理事會(International Sustainability Standards Board,ISSB)關于轉(zhuǎn)型計劃披露的建議,以現(xiàn)有建議為基礎,“雄心”、“行動”和“問責制”為指導原則,見下圖。除此以外,《披露框架》鼓勵企業(yè)和金融機構(gòu)通過以下三個方面采取戰(zhàn)略的、全面的方法——減少溫室氣體(GHG)排放并與凈零目標保持一致、積極應對氣候相關風險并抓住凈零轉(zhuǎn)型帶來的機遇、利用現(xiàn)有資源加速轉(zhuǎn)型并降低未來的風險。從披露內(nèi)容來看,主要包括總體規(guī)劃、戰(zhàn)略實施、對外交流、具體指標和治理等五個層面及其包含的十九個具體事項。

圖1 《轉(zhuǎn)型計劃工作組披露框架》草案

(一) 總體規(guī)劃

在總體規(guī)劃層面,一方面需要樹立雄心勃勃的目標和優(yōu)先事項,披露能夠衡量計劃實施進度的目標和里程碑。需要披露的內(nèi)容包括:減少范圍1、2、3排放的5至10年的中期目標和長期目標;應對氣候變化和轉(zhuǎn)型相關的機遇和風險;利用現(xiàn)有資源加速轉(zhuǎn)型計劃目標的實現(xiàn),如投資低碳技術、貸款等。

另一方面,需要將目標和優(yōu)先事項融入整體戰(zhàn)略中去,闡述轉(zhuǎn)型計劃在產(chǎn)品和服務、資源配置、運營和資本支出等方面對于商業(yè)模式的影響以及采取關鍵行動的時間框架,同時,從風險和機遇兩方面總結(jié)評估目標和優(yōu)先事項可能對自然環(huán)境、員工、供應商、社區(qū)和消費者產(chǎn)生的影響。

(二) 戰(zhàn)略實施

戰(zhàn)略實施層面主要由“商業(yè)計劃和運營”、“產(chǎn)品和服務”、“政策和條件”、“金融計劃”和“敏感性分析”等五個具體事項組成。

從“商業(yè)計劃和運營”角度看,需要披露實施目標和有限事項的短期、中期和長期的行動路線圖,具體來看指管理或淘汰溫室氣體或碳密集型資產(chǎn)的計劃和時間表,以及減輕對自然環(huán)境、員工、供應商、社區(qū)和消費者產(chǎn)生風險并利用潛在機遇所采取的行動。TPT建議將短期定義為未來三年內(nèi),并且盡可能量化具體行動對于推進目標和優(yōu)先事項的貢獻。從“產(chǎn)品和服務”角度看,企業(yè)和金融機構(gòu)可以通過增加低碳產(chǎn)品的供給、減少高碳產(chǎn)品的供給等方式調(diào)整產(chǎn)品結(jié)構(gòu),促進公司業(yè)務的轉(zhuǎn)型。從“政策和條件”的角度看,披露指導企業(yè)業(yè)務、財務、運營規(guī)劃和行動的內(nèi)部政策和條件,包括能源使用、森林砍伐、供應商的氣候相關要求、氣候相關的貸款和投資活動的要求和限制、參與的政策以及為減少對自然環(huán)境、勞動力、供應鏈、社區(qū)或消費者可能產(chǎn)生的重大損害風險采取的保障措施,同時說明上述政策和條件如何支持目標和優(yōu)先事項的實現(xiàn)以及戰(zhàn)略實施和對外交流等兩個層面中行動的落實。從“金融計劃”的角度看,披露戰(zhàn)略實施和對外交流等兩個層面中概述的如何獲得資源來源,以及可能對于企業(yè)財務狀況、績效和現(xiàn)金流產(chǎn)生的影響等內(nèi)容。從“敏感性分析”的角度看,披露商業(yè)計劃和運營、產(chǎn)品和服務和金融計劃中的計劃的關鍵假設、預計發(fā)生的時間范圍和這些假設如何反映在企業(yè)的財務報表中。關鍵假設可能和政策和監(jiān)管的變化、技術的發(fā)展、客戶和消費者需求的變化、氣候變化的物理影響等方面相關,還需要披露假設不成立可能對實現(xiàn)目標和優(yōu)先事項的影響。

(三) 對外交流

轉(zhuǎn)型計劃是針對私營部門的凈零轉(zhuǎn)型計劃,但同樣涉及到許多其他主體,因此需要披露“和價值鏈上下游的聯(lián)系”、“和行業(yè)的聯(lián)系”、“和政府、公共部門、民間社會的聯(lián)系”等方面的信息。首先,需要披露和供應商、分銷商、終端客戶和投資組合公司等價值鏈的上游和下游主體的當前的聯(lián)系以及未來的接觸和活動,并闡述這些聯(lián)系和活動可能對目標和優(yōu)先事項產(chǎn)生的影響。其次,需要披露當前和未來計劃的和同行業(yè)或相關行業(yè)的企業(yè)的聯(lián)系和合作,包括當前和未來與貿(mào)易組織的接觸、如何確保貿(mào)易組織的承諾和行動不破壞目標和優(yōu)先事項、當前和未來計劃的和其他同行以及相關企業(yè)的聯(lián)系等內(nèi)容,并促使上述活動有利于轉(zhuǎn)型計劃的目標和優(yōu)先事項的實施。最后,需要披露和政府、監(jiān)管機構(gòu)、公共部門組織和民間社會的當前和未來計劃的聯(lián)系,還應涵蓋直接氣候相關政策的參與和間接氣候相關政策的參與的內(nèi)容。

(四) 具體指標

在“治理、業(yè)務和運營指標和目標”、“金融指標和目標”和“溫室氣體排放指標和目標”等方面,考慮到其監(jiān)督轉(zhuǎn)型計劃的實施進度的作用,需要披露設立該目標的目的、該目標是絕對目標還是強度目標、目標適用的期限、衡量進度的基準期和衡量標準、中長期目標的里程碑、用于評估實現(xiàn)目標進度的指標、該指標依賴的相關單位及方法和定義、指標對于測量數(shù)據(jù)和估計數(shù)據(jù)的依賴程度。“溫室氣體排放指標和目標”還需要披露用于評估目標和優(yōu)先事項的進展情況的溫室氣體的指標,并且用該指標進行年度報告反饋。溫室氣體排放指標的披露應當包括報告期內(nèi)產(chǎn)生的絕對的范圍1、2、3的溫室氣體總排放量,三個范圍分別的GHG排放強度,以及這些指標對于測量數(shù)據(jù)和估計數(shù)據(jù)的依賴程度。

在“碳信用”方面,需要披露使用碳信用的目的以及如何利用碳信用推動目標和優(yōu)先事項的實現(xiàn),碳信用受哪一種第三方驗證或認證方案的約束和碳信用的類型,同時企業(yè)應當每年報告碳信用的使用情況,包括購買和報廢的碳信貸的數(shù)量和成本等。

(五) 治理

治理主要分為“董事會監(jiān)督和報告”、“角色、職責和問責制”、“文化”、“激勵和報酬”和“技能、能力和培訓”等五個具體事項。

“董事會監(jiān)督和報告”方面,披露董事會層面的審查和批準轉(zhuǎn)型計劃的內(nèi)容,以及負責監(jiān)督和報告的進展和安排,包括董事會批準轉(zhuǎn)型計劃的安排和流程、這些安排是否以及如何反映在實體的職權(quán)范圍及董事會授權(quán)和其他相關政策中、董事會和/或董事會小組委員會是否以及如何審查目標、董事會和/或董事會小組委員會是否以及如何審查轉(zhuǎn)型計劃以及審查頻率、董事會是否以及以何種頻率監(jiān)測和接收目標和優(yōu)先事項的進展報告、說明董事會如何在更廣泛的戰(zhàn)略及風險管理和資源分配決策中考慮轉(zhuǎn)型計劃要素。“角色、職責和問責制”方面,披露負責監(jiān)督、審查轉(zhuǎn)型計劃的目標和進展情況的機構(gòu)或多個機構(gòu),明確轉(zhuǎn)型計劃是否需要股東批準,如何修改相關公司程序、系統(tǒng)和決策流程,概述轉(zhuǎn)型計劃的哪些方面需要外部保證。“文化”方面,披露企業(yè)為建立有利于實施轉(zhuǎn)型計劃的文化而采取的措施,可能涉及到審查系統(tǒng)、流程、溝通、人力資源政策和程序、公司價值觀、領導力和經(jīng)理培訓計劃以及員工參與戰(zhàn)略等方面。“激勵和報酬”方面,披露如何將轉(zhuǎn)型計劃相關因素和高管薪酬相掛鉤,包括轉(zhuǎn)型計劃相關因素占高管薪酬的比例、使用的轉(zhuǎn)型計劃相關的關鍵績效指標。“技能、能力和培訓”方面,披露企業(yè)如何確保整個組織擁有適當?shù)募寄?、能力和知識,包括如何確保相關董事會成員參與,以及董事會和執(zhí)行管理層擁有或能夠獲得有效監(jiān)督轉(zhuǎn)型計劃所需的技能、能力和知識。

二、《實施指南》草案

《實施指南》[7]是建立在《披露框架》的基礎上,幫助企業(yè)和金融機構(gòu)對框架進行應用和實踐的指導內(nèi)容,主要包括制定轉(zhuǎn)型計劃時的關鍵階段和流程步驟、披露轉(zhuǎn)型計劃的時間和方式、如何使框架和現(xiàn)有新興標準及公司報告規(guī)范保持一致、外部利益相關者如何使用轉(zhuǎn)型計劃為其戰(zhàn)略決策提供信息。

制定轉(zhuǎn)型計劃主要分為四個階段,即了解企業(yè)的當前狀況、設置目標、制定實施計劃、制定問責制。第一個階段,企業(yè)和金融機構(gòu)應當了解自身當前狀況,包括根據(jù)TCFD實施指南[8]等文件評估可能面臨的氣候相關風險和機遇、根據(jù)加拿大養(yǎng)老金投資公司(CPP Investment)制定的緩解能力評估指南[9]等文件進行減排能力評估、根據(jù)自然相關財務披露工作組(TNFD)制定的自然相關財務信息披露框架[10]等考慮氣候行動和自然環(huán)境、員工、供應鏈、社區(qū)和消費者等利益相關者的關系。第二個階段,應當為轉(zhuǎn)型計劃設立明確的目標和優(yōu)先事項,以及實現(xiàn)這些目標的時間點和里程碑,包括不同范圍的溫室氣體的減排目標、明確脫碳的優(yōu)先事項。第三個階段,需要制定短期、中期和長期的行動路線圖和變革管理方案,根據(jù)氣候變化可能產(chǎn)生的影響對轉(zhuǎn)型計劃進行敏感性分析以減少對利益相關體的影響,同時評估轉(zhuǎn)型計劃對于財務狀況、績效和現(xiàn)金流的影響,考慮和價值鏈上下游、同行和政府、公共部門和民間社會的合作聯(lián)系。第四個階段,通過制定關鍵績效指標對轉(zhuǎn)型計劃的實施結(jié)果進行評估,在實施過程中根據(jù)實際情況進行調(diào)整、明確實施計劃主體的責任和角色、通過培訓和企業(yè)文化建設以及納入激勵機制等方式提高管理層和員工對于轉(zhuǎn)型計劃的認識度和認可度。

三、對中國的借鑒意義

根據(jù)上文,《披露框架》主要針對的是英國的私營部門,幫助他們制定強有力的氣候轉(zhuǎn)型計劃并通過該框架進行披露,從機構(gòu)層面促進凈零目標的實現(xiàn)。該框架可以在一定程度上對中國推動“雙碳”目標的實現(xiàn)起到借鑒作用。首先,英國在COP26上表示將強制性要求本國的上市公司、資產(chǎn)管理公司和受監(jiān)管的資產(chǎn)所有者在2023年前制定并披露凈零轉(zhuǎn)型計劃,這一性質(zhì)將大大加速英國私營部門的低碳轉(zhuǎn)型進程。其次,凈零轉(zhuǎn)型計劃主要針對的是私營部門,包括上市公司、資產(chǎn)管理公司和受監(jiān)管的資產(chǎn)所有者等主體,強調(diào)私營部門的責任并明確將減碳的壓力落實到他們身上比制定籠統(tǒng)的“減排目標”更有效。同時,和要求企業(yè)披露環(huán)境信息相比,強制他們制定凈零轉(zhuǎn)型計劃能夠從根源上解決“問題”——因為要求企業(yè)披露信息一方面的目的也是提高企業(yè)對于氣候變化和風險的關注度,從而推動企業(yè)的低碳轉(zhuǎn)型。最后,該計劃要求企業(yè)制定具體的、科學的凈零轉(zhuǎn)型計劃,采取實際行動實現(xiàn)減排而非“紙上脫碳”。

目前,為了提高企業(yè)對于氣候變化的關注度,以及推進金融體系的低碳轉(zhuǎn)型進程,中國在2020年的《關于促進應對氣候變化投融資的指導意見》中指出要完善氣候投融資信息披露標準。中國人民銀行和生態(tài)環(huán)境部也針對企業(yè)的環(huán)境信息披露發(fā)布了相關政策,包括《金融機構(gòu)環(huán)境信息披露指南》和《企業(yè)環(huán)境信息依法披露管理辦法》等,但前者的環(huán)境信息披露并非“強制性”要求,后者的覆蓋對象局限,主要是重點排污單位和存在生態(tài)環(huán)境違法行為的企業(yè)等。在針對上市企業(yè)的環(huán)境信息披露方面,證監(jiān)會于2021年發(fā)布了《公開發(fā)行證券的公司信息披露內(nèi)容與格式準則第2號—年度報告的內(nèi)容與格式(2021年修訂)》和《公開發(fā)行證券的公司信息披露內(nèi)容與格式準則第3號—半年度報告的內(nèi)容與格式(2021年修訂)》,進一步明確上市企業(yè)的ESG[11]信息披露標準和格式,鼓勵公司主動披露積極履行環(huán)境保護、社會責任的工作情況,但存在披露內(nèi)容不夠細化的問題。

綜上所述,基于中國目前的情況,需要逐步推動環(huán)境信息披露的“強制化”,從政策面發(fā)力促進更大范圍、披露內(nèi)容更具體的環(huán)境信息披露制度的建立。同時,加大政策的導向作用,將“被動的”環(huán)境信息披露變成“主動的、積極的”凈零轉(zhuǎn)型——可以考慮借鑒英國的凈零轉(zhuǎn)型計劃,要求中國的企業(yè)制定自身的轉(zhuǎn)型計劃,一方面將低碳轉(zhuǎn)型和減排變成一種責任,不僅能夠提高企業(yè)的社會責任意識,也能使其意識到企業(yè)未來戰(zhàn)略規(guī)劃需要和國家“雙碳”目標協(xié)同一致;另一方面,逐步擴大政策覆蓋面,將減排和轉(zhuǎn)型的需求變成所有企業(yè)都需要關注的重點。

原標題:IIGF觀點 | 關于英國在COP27上發(fā)布的轉(zhuǎn)型計劃披露框架的解析

贊

0

賞