- A+

所屬分類:市場行情

2022年12月8日,中國證監(jiān)會副主席李超在首屆長三角REITs論壇上表示“繼續(xù)推進基礎(chǔ)設(shè)施REITs常態(tài)化發(fā)行十條措施落實落地,推動更多優(yōu)質(zhì)項目發(fā)行上市。進一步擴大REITs試點范圍,盡快覆蓋到新能源、水利、新基建等基礎(chǔ)設(shè)施領(lǐng)域。”2023年3月,首單光伏REITs及風能REITs同時推出,引發(fā)市場極大反響。推動清潔能源使用作為能源轉(zhuǎn)型的基礎(chǔ)工作之一,其發(fā)展質(zhì)效與我國“雙碳”目標的實現(xiàn)緊密相關(guān)。本文從當前已發(fā)行的三只清潔能源公募REITs出發(fā),結(jié)合清潔能源REITs的優(yōu)劣勢分析,對未來REITs進一步支持綠色低碳能源基礎(chǔ)設(shè)施建設(shè)發(fā)展進行展望。

一、我國清潔能源REITs發(fā)展現(xiàn)狀

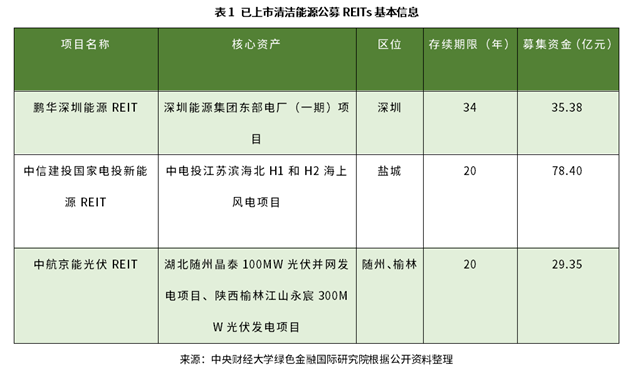

目前,國內(nèi)新能源公募REITs仍處于起步階段。自2020年基礎(chǔ)設(shè)施公募REITs試點工作正式啟動以來,共發(fā)行27只公募REITs產(chǎn)品,其中3單投向清潔能源領(lǐng)域。鵬華深圳能源REIT于2022年7月26日上市,為全國首單天然氣能源基礎(chǔ)設(shè)施REIT。中信建投國家電投新能源REIT和中航京能光伏REIT于2023年3月29日正式上市,成為全國首批兩只新能源基礎(chǔ)設(shè)施公募REITs,其底層資產(chǎn)分別為海上風電和光伏發(fā)電項目。

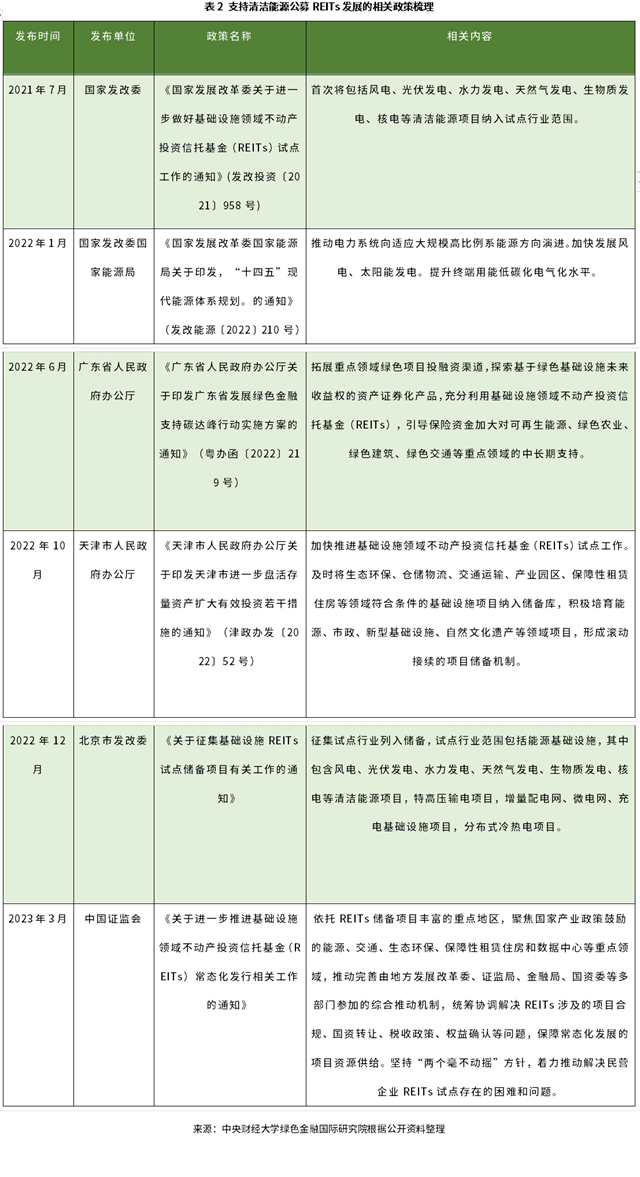

在政策層面,近兩年來國家及地方均通過相關(guān)部署,推動清潔能源基礎(chǔ)設(shè)施公募REITs的發(fā)展,為清潔能源產(chǎn)業(yè)提供多樣化的融資渠道,加速能源結(jié)構(gòu)轉(zhuǎn)型。

總體來看,清潔能源公募REITs投資對象以天然氣、光伏、風電等電力基礎(chǔ)設(shè)施為主。上述行業(yè)資產(chǎn)負擔大,融資困難。清潔能源公募REITs能夠豐富融資渠道,助力國家實現(xiàn)能源轉(zhuǎn)型和碳減排目標。因此,在REITs市場逐步成型后,國家及不少省份陸續(xù)推出政策,鼓勵清潔能源企業(yè)積極參與公募REITs項目申報。2022年7月,在廣東省政府發(fā)布《廣東省人民政府辦公廳關(guān)于印發(fā)廣東省發(fā)展綠色金融支持碳達峰行動實施方案的通知》后,鵬華深圳能源REIT順利上市,且維持了良好收益,表明政府相關(guān)政策的出臺,能夠鼓勵企業(yè)積極參與申報,拓寬融資渠道,盤活存量資產(chǎn),為其他省份政策的出臺以及企業(yè)申報樹立典范。但目前清潔能源公募REITs上市企業(yè)均為國有企業(yè),還需出臺相應政策,解決民營企業(yè)上市困難的問題。

二、清潔能源公募REITs的融資優(yōu)勢分析

(一)清潔能源項目原有融資模式

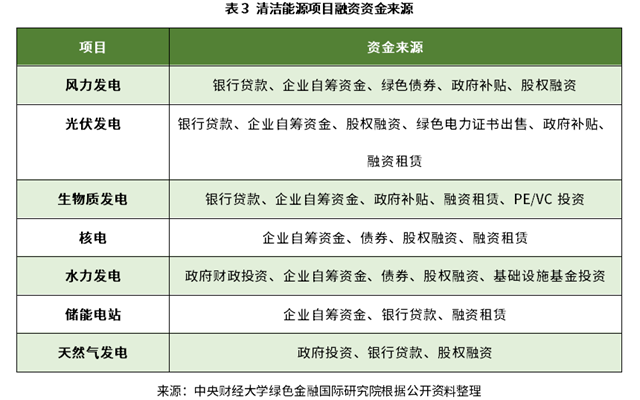

原有清潔能源項目融資資金主要來源于銀行、企業(yè)自籌資金、政府投資補貼及融資租賃等,尤其依賴銀行貸款。然而在多種因素影響下,私營企業(yè)和規(guī)模較小的清潔能源開發(fā)企業(yè)獲得銀行資金支持的難度較高,部分項目融資渠道匱乏。長遠來看,這將制約我國清潔能源發(fā)電項目的發(fā)展,清潔能源融資渠道的多元化及中小型清潔能源開發(fā)企業(yè)融資難的問題急待解決。

(二)清潔能源公募REITs的融資優(yōu)勢

1.保留資產(chǎn)運營權(quán),減輕重資產(chǎn)負擔

清潔能源企業(yè)在電站運營初期,通常處于重資產(chǎn)管理階段,現(xiàn)金流匱乏。參與發(fā)行公募REITs,能夠減輕企業(yè)的資產(chǎn)負擔、降低公司運營風險,使企業(yè)在實現(xiàn)輕資產(chǎn)化管理的同時仍可保留項目的運營管理權(quán)。若企業(yè)未來擁有較高的可流動資金,或認為項目基礎(chǔ)資產(chǎn)能夠提供更高收益,可在戰(zhàn)略配售或后續(xù)回購中增加配售或回購比例,保留對項目的實質(zhì)性控制權(quán)。

2.融資金額較高,對資金用途限制較少

光伏電站、水電站及核電站建設(shè)周期較長,前期投資需求大。光伏電站的建設(shè)投產(chǎn)周期約為2年,核電站需8-10年,水電站建設(shè)周期持續(xù)數(shù)十年,前期建設(shè)及運營需要企業(yè)提供大量資金。能源基礎(chǔ)設(shè)施建設(shè)公募REITs按照項目市場估值進行融資,回籠資金用途限制較少,能夠大幅度縮短投資回收期。企業(yè)可將流動資金投向技術(shù)研發(fā)及新的能源項目的建設(shè),助力國家低碳發(fā)展戰(zhàn)略。

3.降低投資風險,獲得可持續(xù)回報

清潔能源公募REITs通常會涉及多個不動產(chǎn)項目,如光伏電站、風電場、儲能電站、天然氣電廠、生物質(zhì)電廠等,通過購買基金份額,投資者對多個不動產(chǎn)項目間接進行投資,而不必承擔購買、運營和維護不動產(chǎn)的成本及風險,降低投資門檻,提高投資回報率。同時,清潔能源公募REITs聚焦可再生能源項目,與投資者對環(huán)境和社會責任的關(guān)注相符。從長期收益來看,此類項目的發(fā)展會獲得政府的支持,投資價值有保障,能夠吸引更多投資者的參與。

三、清潔能源公募REITs面臨的風險與問題

(一)產(chǎn)權(quán)歸屬及項目劃轉(zhuǎn)

清潔能源項目可能存在土地產(chǎn)權(quán)歸屬及項目劃轉(zhuǎn)問題,在投資時需要提前考慮。集中式風電項目用地面積大、占地性質(zhì)復雜,涉及土地征用補償問題。光伏電站用地則因項目而異,部分項目不持有產(chǎn)權(quán),僅為租賃,需要對土地權(quán)屬、用途、批準流程及是否存在租賃糾紛等進行充分核查,妥善處理超建光伏電站問題。此外,能源基礎(chǔ)設(shè)施項目通常未設(shè)立單獨的項目公司進行建設(shè)及運營。當籌備發(fā)行公募REITs時,需要設(shè)立新的項目公司,并將基礎(chǔ)資產(chǎn)進行剝離并劃歸到新的項目公司。若某些特殊協(xié)議由總公司統(tǒng)一簽訂,在項目劃轉(zhuǎn)時,需與利益相關(guān)方再度協(xié)商并重新簽署相關(guān)協(xié)議。譬如,在水利設(shè)施建設(shè)及運營過程中,存在房產(chǎn)稅征收的問題,在項目劃轉(zhuǎn)時需厘清稅費繳納歸屬。

(二)項目期限及估值變化

清潔能源電站的運營期限、設(shè)備折舊及補貼對估值有一定程度影響。光伏電站土地多為租賃,期限通常為20年。租約到期后,存在不能續(xù)租或租金等租賃條件發(fā)生變化等問題。儲能電站建設(shè)需要考慮用地年限及設(shè)備折舊的問題。風電場存續(xù)期較長,從20到30年不等,但近年來技術(shù)更新速度加快,風機折舊年限的調(diào)整問題值得注意。另外,項目資產(chǎn)所處地點存在發(fā)生自然災害可能性,若自然災害導致基礎(chǔ)設(shè)施項目無法正常運營或造成基礎(chǔ)設(shè)施項目資產(chǎn)損失等,可能會對項目的持續(xù)經(jīng)營和經(jīng)營業(yè)績預期產(chǎn)生重大不利影響。

(三)電價與市場消納

電價降低是國家促進工商業(yè)發(fā)展的重要措施,其變化受到政府調(diào)控的影響。盡管新能源發(fā)電項目已逐步實現(xiàn)平價上網(wǎng),但未來燃煤電價可能被逐步下調(diào),需要注意與電價相關(guān)的政策風險。同時,發(fā)行公募REITs還需關(guān)注電量的市場消納情況。針對電力資源充沛、本地消納有限、地方政府對電量上網(wǎng)有較大干預的地區(qū),市場消納風險值得關(guān)注。對于高棄風棄光率且較難解決的區(qū)域,需要審慎考慮。隨著技術(shù)發(fā)展,清潔能源裝機規(guī)模仍將不斷擴大,消納壓力持續(xù)存在,因此在發(fā)行REITs時需要長遠規(guī)劃。

四、基礎(chǔ)設(shè)施公募REITs支持清潔能源發(fā)展的展望

(一)公募REITs支持清潔能源發(fā)展前景廣闊

基礎(chǔ)設(shè)施公募REITs對于支持清潔能源發(fā)展具有廣泛的作用和潛力,它不僅可以為清潔能源項目提供穩(wěn)定的融資支持,降低其融資成本和融資風險,還可以吸引更多的投資者參與投資,擴大清潔能源市場的資本規(guī)模。同時,基礎(chǔ)設(shè)施公募REITs還可以降低項目方對資金的依賴程度,加速新能源產(chǎn)業(yè)布局,推動企業(yè)增加在技術(shù)研發(fā)和創(chuàng)新方面的投入,提高清潔能源技術(shù)的效率和可靠性,促進其市場化和產(chǎn)業(yè)化進程,實現(xiàn)經(jīng)濟和環(huán)保的雙重收益。當前天然氣、風能及光伏領(lǐng)域各有一單產(chǎn)品順利上市,期待其他細分領(lǐng)域在清潔能源REITs市場中的表現(xiàn)。

(二)清潔能源公募REITs相關(guān)政策持續(xù)完善

目前,針對清潔能源公募REITs的相關(guān)政策出臺較少,需要政府部門根據(jù)市場需求,借鑒國外已經(jīng)成熟的REITs基金運營經(jīng)驗,鼓勵清潔能源相關(guān)產(chǎn)業(yè)企業(yè)積極參與公募REITs申報,幫助企業(yè)匹配金融機構(gòu)獲得資金支持。同時政府部門需要完善相關(guān)制度法規(guī),解決財政補貼遺留問題,在稅收等方面給予優(yōu)惠支持,助力低碳能源項目的可持續(xù)發(fā)展。

(三)REITs助力我國能源結(jié)構(gòu)轉(zhuǎn)型調(diào)整

清潔能源REITs以能源基礎(chǔ)設(shè)施作為底層資產(chǎn)進行投資,兼具股票和債券的特性,能夠豐富綠色產(chǎn)品金融種類,拓寬企業(yè)融資渠道。未來隨著綠色電力交易逐步放開、綠色電力證書交易制度的完善以及碳金融市場規(guī)模的擴大,上述市場的收益納入清潔能源項目估值范圍后,清潔能源公募REITs凈值還會上漲,能夠吸引更多投資者參與公募REITs的投資,將進一步推動清潔能源和綠色金融市場的發(fā)展。

原標題:IIGF觀點 | 基礎(chǔ)設(shè)施公募REITs支持清潔能源發(fā)展淺析

贊

0

賞